はじめに:台湾のキャッシュレスへの転換と政策目標

台湾では近年、現金に頼らない決済(キャッシュレス/電子決済・モバイル決済)が急速に普及してきました。政府も「2025年までに国民のモバイル決済利用率を90%にする」といった目標を掲げ、公共部門・民間部門ともにキャッシュレス化を後押ししています。(topics.amcham.com.tw)

この記事では、主要なプレーヤーである LINE Pay、JKOPay(街口支付)(およびその派生形態)を中心に、2025年時点での市場シェア、競争構図、課題と展望を整理していきます。

(なお、「キャッシュレス決済」には、モバイルウォレット/QRコード決済・電子決済・非接触カード等も含めて広く扱いますが、本稿では特にモバイル/電子決済分野が主軸です。)

台湾のキャッシュレス市場の概況(2025年時点)

市場拡大と普及率

- 2025年6月時点では、電子/モバイル決済の利用者数(電子支付・行動支付を含む)はすでに 3,300 万人を突破。(money101.com.tw)

- 2025年6月の「代收付」扱い額(決済代行/支払い代行額)は約 204.3 億元に達し、過去最高水準に近い。(卡優新聞網)

- 決済手段別の取引件数シェアでは、電子票證(交通系ICカードなどのチャージ型カード)が 42.11%、クレジットカードが 39.25%、電子支付(モバイル/QR決済等)が 8.69%、金融カード消費が 7.63%と、まだモバイル決済の比率はそれほど高くないとの報告もあります。(卡優新聞網)

これらから、「モバイル決済はまだ“決済全体”の主流とは言えないが、着実に拡大中」という段階にあると見ることができます。

プレーヤー数と競争環境

台湾には多くの決済アプリ/電子支付機構(電子支付/行動支付)があります。(維基百科)

代表的なものを挙げると:

- LINE Pay(台湾)

- JKOPay(街口支付)

- iPASS MONEY(一卡通 MONEY)

- 全支付、全盈+PAY

- 悠遊付(EasyCard 連動系)

- Apple Pay / Google Pay / Taiwan Pay 等

ただし、実際に「シェア上位」の位置にいるのは主に LINE Pay、JKOPay、iPASS MONEY といったサービスです。

また、2025年7月には LINE Pay が「電子支付機構(專營電支)」として正式な許可を取得したという動きがあり、今後の市場構造に影響を与えそうな転換点と見られています。

LINE Pay(連加/LINE Pay Taiwan)の状況

起源と強み

LINE Pay はもともと LINE のメッセージング基盤を活かした決済機能から発展したもので、利用者の接点が非常に多い点が強みです。(lycorp.co.jp)

2025年7月には、LINE Pay を運営する子会社「連加電子支付股份有限公司」が電子支付機構としての認可を取得。これにより、従来の「行動支付」と「電子支付」を兼ねる体制から、純粋な電子決済(儲值・轉帳機能を持つ形態)へ再編される動きが出ています。(維基百科)

また、LINE Pay は日本・韓国・タイなどとのクロスボーダー決済連携を模索しており、地域を跨いだ決済ネットワーク構築も志向しています。(Kapronasia)

シェア・指標

- 2025年6月の電子支付「代收付」額ランキングでは、街口支付が 59.04 億元(シェア 28.9%)、全支付が 55.36 億元(27.1%)、一卡通 iPASS MONEY が 38.25 億元(18.7%)という順位。LINE Pay の額も高水準を記録しており、7月単月では 6.40 億元、前年比 +25.11% の成長という報道もあります。(卡優新聞網)

- ただし、「代收付」カテゴリだけだと、いわゆるモバイルウォレット決済金額という観点からの “シェア” を正確に示す指標とはなりません。

LINE Pay が電子支付機構へ本格参入することで、これまでの競合(特に街口)との競争がさらに激化する可能性があります。

JKOPay(街口支付/街口電子支付)の状況

成長と強み戦略

JKOPay(街口支付)は、台湾発のローカル決済サービスとして、特に中小商店・個人商店や飲食店など、キャッシュレス導入が遅れがちな“末端店舗”を狙った展開で地盤を築いてきました。(Kapronasia)

また、JKOPay は「電子支付(可儲值・轉帳・支付)」機構としても機能しており、日常支払いや振替、公共料金支払いなど、多様な用途を実現しています。(money101.com.tw)

最近のトラブルとその影響

しかし、2025年には母体である街口金科がファイナンス上のトラブル(泰山企業との株権紛争、差し押さえなど)が発生し、街口支付の信頼性にも影響を及ぼす動きが出ています。(Hami書城。快讀)

このため、一部提携先が支払い手段として街口支付を停止したり、利用者の離反が懸念されたりという声も上がっています。(維基百科)

例えば 2025年7月には、法院が街口支付の本社を差し押さえ、取引口座残高が“ほぼゼロ”状態とされたとの報道もあり、事業継続性への疑念が注目されました。(維基百科)

こうした状況は、街口支付を主軸としていた商流・消費者心理に影響を与えるリスクとなり得ます。(Hami書城。快讀)

シェア・指標

- 2025年6月の「代收付」取扱額では街口支付が 59.04 億元で首位、シェア 28.9%。(卡優新聞網)

- ただし、全体電子/モバイル決済構造では、他のプレーヤーとの競合・シェア争いが激しく、街口単独での優位性を長く保つのは容易ではありません。

iPASS MONEY(一卡通 MONEY)と他勢力

iPASS MONEY(一卡通 MONEY)

iPASS MONEY は、台湾の交通系 IC カード「一卡通」システムと連動した電子決済サービスです。(維基百科)

利用者数では、2025年3月時点で約 686.6 万人と報じられており、電子支付事業者のなかではかなり上位に位置しています。(維基百科)

公共交通や交通乗車券としての用途を持ち、かつ決済用途へ拡張できる点が強みです。(維基百科)

ただし、2025年7月には iPASS MONEY が LINE Pay からの分離・再編を発表する動きがあり、この点が今後の勢力図変動につながる可能性があります。(Facebook)

その他プレーヤーの存在感

- 全支付:2025年7月には代收付金額が 58.12 億元と、街口支付を上回る規模に達し、電子決済市場の新たな競争者として浮上しているとの報道もあります。(商業周刊 – 商周.com)

- 悠遊付、全盈+PAY、Apple Pay/Google Pay/Taiwan Pay 等:これらも決済オプションとして存在感を持ちつつ、モバイル決済全体の成長に寄与しています。(money101.com.tw)

これらのプレーヤーは、特定のシーン(公共交通、オンライン決済、国際決済連携など)で重みを持つ可能性があります。

2025年におけるシェア予想と競争形態

2025年時点で「LINE Pay と JKOPay の“シェア争い”」という観点から整理すると、次のような予想・読み筋が考えられます:

- LINE Pay の追い上げ・逆転の可能性電子決済機構としての認可取得、LINE 基盤との親和性、他国とのクロスボーダー展開などを背景に、LINE Pay が JKOPay に対してシェア追い上げを図る可能性は十分にあります。特に、街口支付がトラブルを抱える中で、信頼性・安定性を重視するユーザーや加盟店の移動が生じやすいでしょう。(Smart自學網)

- JKOPay の守りと反撃戦略JKOPay は末端店舗網や中小店舗との提携を強みにしてきた実績があります。この強固な現場基盤を維持・強化しつつ、信頼回復や資本補強を図るなら、シェア維持も不可能ではありません。ただし、母体の不安定さ・信用問題は、長期的にはマイナス要因になり得ます。

- マルチプラットフォーム・連合型競争の台頭単独決済アプリ・電子支付が競い合うだけでなく、交通系カード+モバイル決済連携、複合決済ネットワーク(例:LINE Pay × コンビニ連携 × 他サービスとの統合)という形で、複数サービスをまたいだ連携が優位になる可能性もあります。

- 市場細分化とニッチ特化すべてのユーザーやすべてのシーンを取りに行くのは難しいため、「公共交通重視」「中小店舗向け」「オンライン中心」「国際連携重視」など、得意領域を切り分けて競う戦略が鍵を握るでしょう。

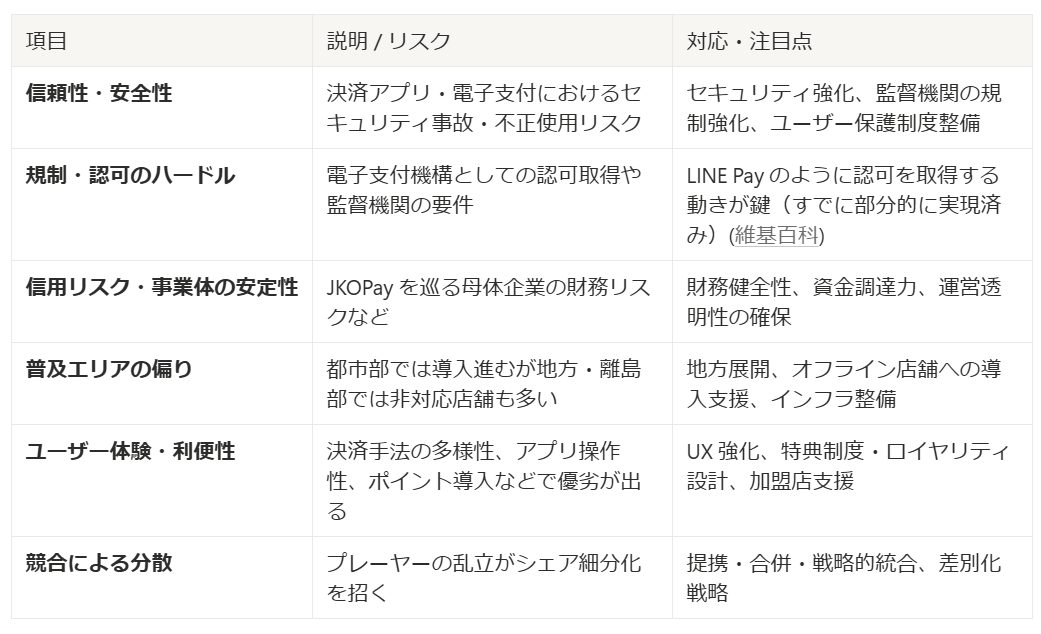

課題とリスク要因

以下は、台湾のキャッシュレス/電子決済市場が直面する主な課題とリスクです:

今後の展望と注目点

- シェア逆転の可能性とシナリオもし LINE Pay が認可取得を機に一気に加盟店拡張・プロモーション強化すれば、2025–2026 年あたりで JKOPay を抜く可能性も考えられます。ただし、JKOPay が信頼回復・資金補強を行えば、乱戦状態は継続するでしょう。

- マルチ決済統合の流れユーザー・加盟店双方にとって複数決済を個別に扱うのは煩雑さを生むため、統合型インタフェース(POS 端末一つで複数 QR 決済対応、ウォレット統合など)が増えていく可能性があります。

- 国際決済・越境決済の拡張観光や輸出入取引を視野に入れて、他国ウォレットとの連携や外貨対応を進める動きが加速するでしょう。LINE Pay はすでにこの方向へ動いています。(Kapronasia)

- 地方展開と包摂性都市から離れた地域、年配者、非スマホ層などにも使いやすい決済モデル(例:QRコード+シンプル UI、オフラインモード対応)が求められます。

- 統合・淘汰フェーズ市場がある程度飽和に近づくと、統合(M&A)や撤退が進む可能性があります。既に一部再編の兆しも出始めています。

まとめ:2025年時点での「勢力地図」と読み筋

- 街口支付(JKOPay) は、これまでモバイル/電子決済分野で強い地盤を築いてきた中心勢力ですが、2025年時点では母体企業の信用不安や内部リスクが露呈しつつあり、将来の地位維持には挑戦が見込まれます。

- LINE Pay は、LINE を基盤とするプラットフォーム優位性や認可取得というターニングポイントを得て、逆転の機会を窺っているプレーヤーです。

- iPASS MONEY や 全支付 なども有力フォロワーとして、特定用途や地理領域でのシェア蓄積が期待されます。

- 今後は、単純な「決済アプリ競争」から、「決済ネットワーク連携」「統合インフラ」「地域包摂力」「信頼性競争」へと戦いの舞台が変わっていく可能性が高いでしょう。

参考文献

- 台湾金融監督管理委員会(FSC)「電子支付・行動支付統計資料(2025年6月時点)」

- 《CardU 卡優新聞網》「2025年6月電子支付代收付金額統計」

- 《Money101 理財網》「行動支付比較:LINE Pay、街口支付、全支付、一卡通 MONEY」

- 《Business Weekly 商業週刊》「全支付崛起!街口支付與LINE Pay的市場競爭」

- 《Smart 智富》「行動支付使用率與市場結構分析2025」

- 《Kapronasia》「Line Pay Taiwan’s Cross-border Expansion and Competitive Position」

- 《The News Lens 關鍵評論網》「一卡通 MONEY與LINE Pay分家後的台灣電子支付格局」

- 《AmCham Taiwan Topics》「Taiwan’s Mobile Payments: From Boom to Balance」

- 《Wikipedia 中文版》「台灣行動支付列表」「街口電子支付」「一卡通 MONEY」「連加網路」

- 《哈密書城 Blog》「街口支付停用危機後的台灣電子支付市場觀察」