はじめに

国家間で生活水準や税制が異なるのは当然である。その中でも「平均収入」と「所得税率」は、国民の可処分所得(手取り)を左右する重要な指標である。本稿では、2025年時点の日本と台湾を対象に、最新のデータをもとに平均収入の水準および所得税率(個人所得税制)を比較し、その違いや背景を考察する。

平均収入の比較

日本の平均収入動向

日本において、2025年の平均年収は幅広い調査・推定値があるが、モデル年収や業種別平均を含めた資料から、500〜800万円台という幅を持つ見方が多い。たとえば、2025年版の「年齢層別モデル年収平均ランキング」によれば、40代後半の平均年収は約783万円とされている。(マイナビ転職)

また、転職情報サイト「マイナビ転職」によると、2025年6月時点で正社員の全国平均初年度年収は490.2万円であった。(マイナビキャリアリサーチLab | 働くの明日を考える)

月収ベースでは、Trading Economics のデータが「2025年6月、日本の平均月給(賃金)を約337,884円」と示しているが、この数値には注意が必要である(賞与・手当を含まないなど条件が異なる可能性あり)。(zh.tradingeconomics.com)

これらを踏まえると、日本の一般的なサラリーマンの手取り前年収はおおよそ 500〜800万円程度 が一つの目安となるだろう。

2025年の税制改正案もあり、控除額の見直しなどにより実質負担が変化する可能性もある。(マイナビ税理士)

台湾の平均収入動向

台湾の平均収入についても複数の統計がある。CEOWORLD の調査によれば、2025年時点で台湾の平均月収(税後ベース)は約 1,870 米ドル(約 NT$56,000 程度)であるとされる。(PopLady)

また、臺灣自家統計(行政院主計總處)によれば、2024年12月時点で工業・服務業本國籍全時受僱員工の月給平均(定期賃金+非定期賃金込み)は NT$64,872 と報じられた。(tw.stock.yahoo.com)

さらに、平均年収としては “Average Salary Survey” により NT$1,429,815(約 143 万円換算程度) とする見方も存在する。(averagesalarysurvey.com)

これらを合わせ考えると、台湾における典型的なフルタイム勤務者の年収水準は おおよそ NT$140〜200 万(日本円換算で 500〜700 万円前後、為替変動を考慮) の範囲にある可能性がある。

所得税制度・税率の比較

平均収入だけ見ても、税負担が重ければ可処分所得は相当に異なる。本節では日本および台湾の個人所得税(累進課税制度部分)を比較する。

日本の所得税制度(2025年時点)

日本において、個人所得税は累進課税制度を採用しており、所得が高くなるほど高税率が適用される。財務省の資料によれば、課税所得(課税ベース)部分の最高税率は 45% である。(mof.go.jp)

具体的な税率構造(課税所得額別税率と控除額)は、国税庁の「所得税の税率」資料に掲載されている。(nta.go.jp)

たとえば、課税所得が 1,950,000円以下の部分には 5%、1,950,000〜3,300,000円の部分には 10%、3,300,000〜6,950,000円には 20%、6,950,000〜9,000,000円には 23%、9,000,000〜18,000,000円には 33%、18,000,000〜40,000,000円には 40%、40,000,000円超には 45%という構造があるとの説明もみられる。(qiaoyi.org)

2025年の税制改正案では、基礎控除や給与所得控除の見直し、103万円の壁の引き上げ(年収123万円まで課税されない構造)などが盛り込まれている。(近開ます)

また、高額所得者に対して「ミニマムタックス(最低税負担制度)」と呼ばれる制度を適用する方向も検討されている。(ツギノジダイ)

加えて、日本では所得税と併せて「住民税」(地方税)が課されるため、実質的な税負担率は所得税+住民税を合算したもので考えるべきである。

台湾の所得税制度(2025年時点)

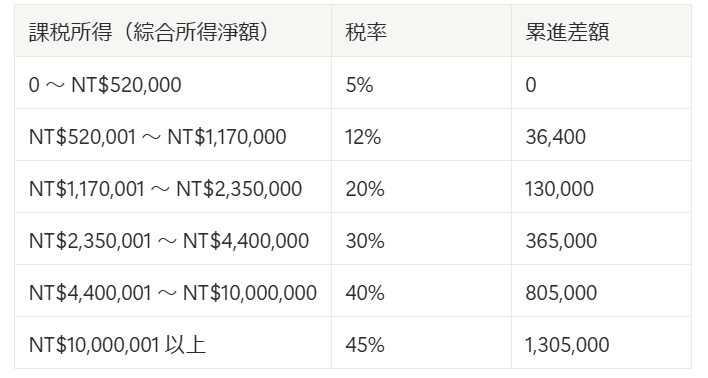

台湾における個人所得税(綜合所得税)は、2025年申報分(所得年 2024 年分)において、5 税率区分が設けられている。(好事貸®二胎房貸由銀行資歷團隊,解決您的資金需求!)

台湾の課税所得(所得税の計算基礎となる “綜合所得淨額”)に応じた税率構成と累進差額(定額の控除)を、台湾台北国稅局の資料により示すと次のとおりである。(國家發展委員會)

なお、2025年の改正においては、課税区間が引き上げられ、5% 区間の上限が NT$590,000 となる等の調整がなされているとの報道もある。(AlphaLoan 阿發龍)

また、免税額・控除額(基礎控除、標準控除、特別控除など)の引き上げも実施され、低〜中所得層の税負担軽減が図られている。(Money101)

台湾での実際の税率の適用例として、年収 NT$900,284 を仮定した場合、税額は NT$95,438、平均税率が約10.6%、辺際税率(限界税率)が約13.6%という計算例が示されている。(Talent.com)

また、高所得者(たとえば年収 NT$6,000,000)を仮定すると、平均税率は 26.5%、辺際税率 38.6% との試算もある。(Talent.com)

平均収入と税負担による可処分所得(手取り)の仮定比較

単純化したモデルで、日本・台湾それぞれの典型的な年収水準に対し所得税を差し引いた後の手取りを概算して比較してみる。

仮定モデル

- 日本:年収 600 万円、課税所得に対して平均的中間税率を適用(実際には所得構造・控除で変動)

- 台湾:年収 NT$1,500,000(およそ平均〜やや高め水準と仮定)、上述の税率構造を適用

概算比較(非常におおざっぱな見積もり)

(注:以下はあくまで簡略モデルであり、社会保険料、住民税、控除額その他を含まない点で注意を要する)

- 日本(年収 600 万円)仮に課税所得部分に対して実効平均税率を 20〜25%と仮定すると、税額は 120~150 万円程度。よって手取りは 450~480 万円前後という見込みになる。

- 台湾(年収 NT$1,500,000)この場合、課税所得に応じて 20% 税率区分に入る可能性が高い。たとえば、綜合所得淨額がそれなりに低下しても、課税ベースに 20% 税率を適用すれば、税額はおおむね NT$1,500,000 × 20% − 累進差額(約 130,000)= 約 NT$170,000 程度となる見込み。すると手取り収入は約 NT$1,330,000 程度となる。

日本のモデルでは社会保険料や住民税などを無視しているため実際の手取り率はもっと下回るだろうが、この比較から言えるのは、年収水準(額面)が日本で高めであっても、台湾の課税制度や控除制度次第では手取り差が縮む可能性がある、ということである。

違いの要因と考察

両国の平均収入および税制差異には、いくつかの構造的要因が関与していると考えられる。

- 生活コスト・物価差日本(特に大都市圏)は生活コスト、住宅費、交通費などが高いため、同じ手取りでも実質購買力が台湾より低くなることがある。

- 控除制度・免税制度の違い日本も台湾も多くの控除・免税制度を設けており、それらの設計次第で実質負担率が大きく変わる。たとえば日本では 2025 年度改正で基礎控除・給与所得控除が見直される予定である。(マイナビ税理士)台湾においても 2025 年申報分では免税額・控除額の引き上げがなされており、低所得~中所得者層への配慮が進められている。(家綾的樂齡銀髮退休房產資訊網)

- 税率構造・累進性の強弱税率の区分の幅や累進性の度合いが異なる。日本では上位所得者に対する最高税率(45%)が適用される区分がある一方で、台湾も最高 45% の区分を設けている(高課税区分)点で共通している。(國家發展委員會)だが、所得水準と各区分の幅によって、実際にどの税率が適用されるかが変わる。

- 社会保険料・地方税などの付随負担実際に「手取り」を決定するのは所得税だけではない。健康保険、年金保険、住民税(日本)や地方特別税(台湾)なども負担となる。これらを含めた実質的な税負担率を比較しなければ見誤る可能性がある。

- 為替変動・購買力平価の影響日台間で貨幣価値は異なるため、台湾の収入をそのまま日本円換算して比較することには注意が必要である。購買力平価を考慮した実質比較が望ましい。

結論と今後展望

以上をまとめると、2025年時点においては次のような結論が導かれる。

- 日本の平均収入水準は、おそらく台湾を上回る水準である(特に上中所得層・大都市勤務者では顕著)。

- ただし、日本には住民税・社会保険負担が重く、控除制度の見直しも進んでおり、手取りとしての優位性は必ずしも大きくない可能性がある。

- 台湾も近年、税制調整(免税額・控除額の引き上げ)を導入しており、低~中所得層の税負担軽減を図る動きが明らかである。

- 今後、日本・台湾いずれも少子高齢化・財政制約下で税制改革圧が高まると予想され、それが平均可処分所得や労働意欲に与える影響は注目すべきである。

もしよろしければ、特定年収帯(たとえば年収 500 万円、年収 NT$200 万等)での手取り比較モデルを詳細に出す記事案も作成できるが、それを希望するか。

参考文献一覧

- 財務省「所得税の概要および税率表」(2025年版)

- 国税庁「所得税の税率」(2025年版)

- 総務省統計局「家計調査・賃金構造基本統計調査」(2024年〜2025年速報値)

- マイナビ転職「2025年6月 正社員全国平均初年度年収データ」

- Trading Economics「Japan Average Monthly Wages」(2025年6月)

- CEOWORLD Magazine「2025 Global Average Net Monthly Salary」

- 臺灣行政院主計總處「工業及服務業本國籍全時受僱員工月薪平均」(2024年12月公表)

- Average Salary Survey「Taiwan 2025」

- 台湾 財政部・臺北國稅局「2025年度 綜合所得稅稅率表」

- Houseloan.tw「2025年 台湾所得税率區間」

- Money101 Taiwan「2025年度免稅額・扣除額・税率調整解説」

- AlphaLoan Blog「2025年度台湾所得税率改正」

- Talent.com Taiwan「Taiwan Income Tax Calculator(2025年試算)」

- SMBiz(朝日新聞)「2025年度税制改正案:ミニマムタックスの導入検討」

- マイナビ税理士「2025年度税制改正と控除見直し」

- 金貝財經(Kinkaimasu)「2025年度税制改革解説」

- 日本経済新聞・朝日新聞など主要経済紙の2025年度税制改正関連記事